Crédit facile : ton Budget paiera l’erreur longtemps

Bonjour ici Quentin. Le crédit facile attire souvent par sa simplicité apparente, mais il ne faut pas oublier que ton budget risque de subir les conséquences d’une erreur financière bien après la signature. Pour éviter de s’embourber dans une spirale d’endettement, la solution est simple : prendre le temps d’analyser ta gestion financière avant de souscrire un prêt rapide.

A faire sans tarder

- Utilise un simulateur de crédit pour évaluer précisément tes mensualités et ta capacité d’emprunt.

- Établis un plan de gestion financière clair en recensant toutes tes dettes et revenus.

- Renseigne-toi sur les taux TAEG et compare plusieurs offres avant de signer.

- Consulte des guides pratiques pour comprendre les mécanismes du crédit et éviter les pièges.

- Réfléchis à un plan de remboursement réaliste qui ne perturbe pas ton budget quotidien.

Tu peux prolonger ta lecture avec nos conseils et simulateurs pratiques pour mieux gérer ton crédit et éviter les erreurs. Si tu te demandes comment sortir d’un cercle de dettes, il serait aussi judicieux de découvrir des stratégies efficaces pour maîtriser un endettement trop lourd.

Conseils et simulateurs pour maîtriser ton crédit et solutions pour sortir d’un trop-plein de crédits.

Comprendre les risques d’un crédit facile

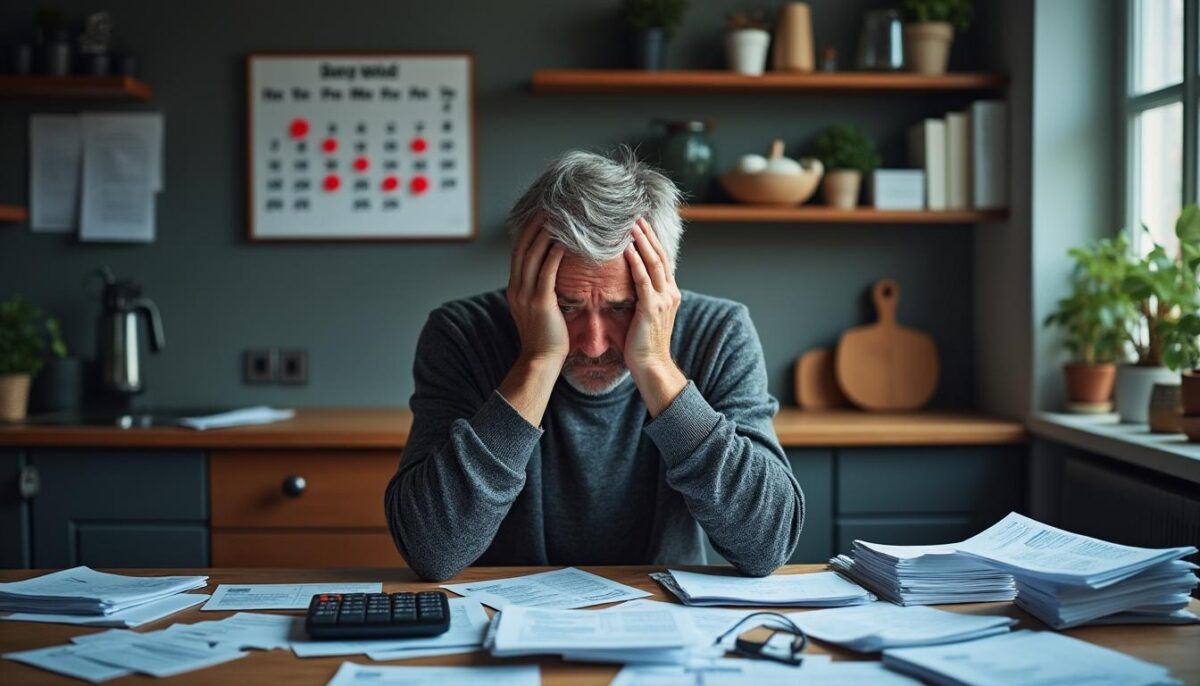

Un crédit facile véhicule l’idée d’un prêt accessible sans trop de conditions, souvent en ligne, avec une procédure rapide. Mais ce qu’on oublie trop souvent, ce sont les conséquences crédit sur ton budget. Un emprunt mal réfléchi engendre parfois une erreur financière majeure qui peut durer des années. Les mensualités non adaptées, un taux élevé ou des frais cachés vont alourdir ta situation et risquer de déséquilibrer ta gestion financière.

Une anecdote pour illustrer : une personne a pris un prêt rapide pour un projet urgent, sans vérifier sa capacité de remboursement. Résultat, elle a vu son budget exploser avec un endettement écrasant jusqu’à ce qu’elle décide de demander un rachat de crédits pour sortir la tête de l’eau.

Quand la tentation du crédit facile tourne à l’angoisse

La promesse d’un prêt rapide séduit, surtout quand les urgences financières frappent. Pourtant, ne pas anticiper les futures mensualités, c’est engager une responsabilité financière à long terme. Comme le rappelle la sagesse populaire : “Il vaut mieux prévenir que guérir.”

Optimiser ta planification budget avant de souscrire

Pour éviter que ton budget ne paie longtemps l’erreur, développe une planification budget rigoureuse. Ceci passe par :

- Évaluer ta situation financière réelle (revenus, charges, dettes en cours).

- Simuler différentes offres de crédit pour comprendre leur impact sur tes mensualités et le coût total du financement.

- Comparer les taux TAEG sur plusieurs banques et organismes de crédit.

- Prévoir un fonds d’urgence pour éviter de recourir systématiquement au crédit.

- Ne pas dépasser l’endettement maximum recommandé, généralement autour de 35 % de tes revenus.

Si ton cas est simple, un prêt traditionnel avec mensualités calculées peut suffire. Si tu cumules plusieurs crédits, envisager un rachat de crédits est souvent utile pour mieux gérer ton endettement. N’hésite pas à approfondir ta connaissance via notre guide complet sur les crédits faciles et leurs astuces.

3 étapes clés pour éviter une lourde erreur financière

- Étape 1 : Évalue ta capacité d’emprunt en fonction de tes revenus et charges actuelles, en utilisant un simulateur fiable.

- Étape 2 : Compare les offres de crédit disponibles en te concentrant sur le taux TAEG, les frais annexes et la flexibilité des remboursements.

- Étape 3 : Construis un plan budgétaire cohérent pour intégrer les remboursements sans que cela ne compromette tes autres dépenses essentielles.

Échelle indicative des coûts associés à un prêt personnel rapide

| Montant emprunté | Durée | Taux TAEG moyen | Coût total approximatif |

|---|---|---|---|

| 5 000 € | 24 mois | 5 % à 8 % selon profil | 550 € – 850 € |

| 10 000 € | 48 mois | 6 % à 10 % selon banque | 1 200 € – 2 000 € |

| 20 000 € | 72 mois | 7 % à 12 % selon conditions | 3 000 € – 4 800 € |

Si tu as déjà plusieurs crédits…

Une erreur d’évaluation peut t’emmener au surendettement. Dans ce cas, envisager de regrouper tes crédits est souvent une solution efficace pour alléger tes mensualités et reprendre le contrôle.

Si tu es primo-accédant face au crédit, privilégie la simplicité et ne prends pas un engagement trop lourd immédiatement pour ne pas compliquer ta gestion financière.

Les dangers cachés d’un crédit trop facile

Il faut rester vigilant face à certains crédits dits « faciles » qui cachent des taux d’intérêts très élevés, comme le crédit renouvelable. Ce type de crédit peut sembler pratique avec ses fonds disponibles immédiatement, mais le coût souvent exorbitant mettra à rude épreuve ton budget.

La gestion d’une dette mal calculée peut ainsi créer un cercle vicieux, analogue à un piège financier qui affecte tes projets sur le long terme. Si l’on ajoute à cela des frais cachés ou des options onéreuses, l’erreur se paiera cher.

Le meilleur conseil reste de se renseigner, de comparer et de ne jamais céder à la pression pour accélérer la demande de crédit. Le temps pris à bien préparer la démarche est toujours rentable.

Quels sont les risques d’un crédit facile sur mon budget ?

Un crédit facile peut entraîner un endettement long et lourd si les mensualités sont mal évaluées ou si les taux sont élevés. Cela compromet la gestion financière à moyen et long terme.

Comment savoir si je peux supporter un prêt rapide ?

En calculant ta capacité d’emprunt avec un simulateur en ligne et en prenant en compte tous tes revenus et charges. Ne dépasse pas généralement 35% d’endettement.

Est-ce que le regroupement de crédits est une bonne solution ?

Oui, il permet souvent d’ajuster les mensualités à un montant viable, allégeant le budget au quotidien et limitant les risques de défaut.

Puis-je changer d’assurance emprunteur pour réduire mes coûts ?

Oui, la loi permet de choisir librement son assurance emprunteur, ce qui peut réduire considérablement le coût total du crédit.

Quelle est la meilleure méthode pour comparer les offres de crédit ?

Utiliser des comparateurs en ligne qui affichent les taux TAEG réels et les conditions détaillées, puis simuler plusieurs combinaisons de montant et durée.

Merci pour ta lecture; amicalement Quentin